在宅就業障害者支援制度

2018年4月から障害者雇用制度の対象が広くなり、法定雇用率も引き上げられるなど、障害者雇用をめぐる状況が変化しています。他方で、IT技術の発達によってオフィスに出勤しなくても在宅でできる業務も拡大しつつあり、それに伴い障害者の在宅就業の可能性も拡大しつつあります。そんな中、障害者の就業を支援するための制度として、在宅就業障害者支援制度が存在します。

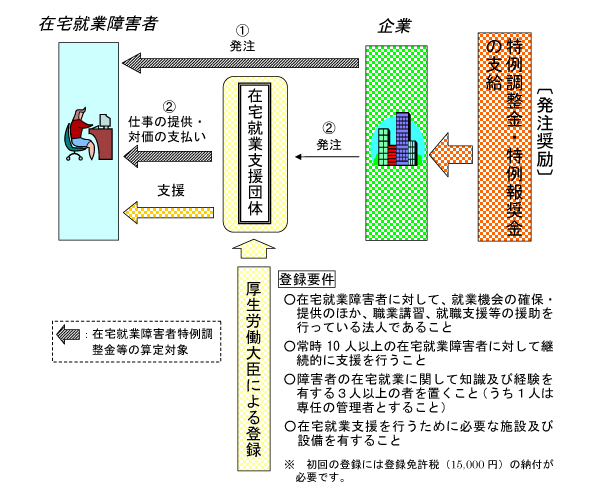

まず在宅就業障害者とは、自宅で就業を行っている障害者を指します。在宅就業障害者支援制度は、自宅などで働く障害者の就業機会拡大のために、障害者雇用納付金制度の枠組みにおいて企業への助成を行う制度です。支給のための実際の事務作業は、障害者雇用納付金制度を運用する独立行政法人高齢・障害・求職者雇用支援機構が行なっています。

本制度の助成金は、障害者雇用納付金制度における特例調整金と特例報奨金の2種類に分かれています。特例調整金は、障害者雇用納付金の申告事業主を対象としており、したがって同制度が対象とする、常時雇用労働者数が100人を超える事業主向けのものとなります。特例報奨金は、障害者雇用納付金制度における報奨金制度の申請事業者がその対象となり、したがって報奨金の申請資格があたえられる、常時雇用労働者数が100人以下で一定数以上の障害者を雇用している事業主向けのものです。

まず在宅就業障害者とは、自宅で就業を行っている障害者を指します。在宅就業障害者支援制度は、自宅などで働く障害者の就業機会拡大のために、障害者雇用納付金制度の枠組みにおいて企業への助成を行う制度です。支給のための実際の事務作業は、障害者雇用納付金制度を運用する独立行政法人高齢・障害・求職者雇用支援機構が行なっています。

本制度の助成金は、障害者雇用納付金制度における特例調整金と特例報奨金の2種類に分かれています。特例調整金は、障害者雇用納付金の申告事業主を対象としており、したがって同制度が対象とする、常時雇用労働者数が100人を超える事業主向けのものとなります。特例報奨金は、障害者雇用納付金制度における報奨金制度の申請事業者がその対象となり、したがって報奨金の申請資格があたえられる、常時雇用労働者数が100人以下で一定数以上の障害者を雇用している事業主向けのものです。

対象となる障害者と勤務地について

障害者雇用率制度、障害者雇用納付金制度の対象者と同様に、在宅就業障害者支援制度の対象となるのは、身体障害者、知的障害者、精神障害者保健福祉手帳所持者である精神障害者となります。

また、在宅就業障害者支援制度という名称ですが、勤務場所が自宅である必要は必ずしもありません。自宅の他にも、以下の場所が対象となっています。

・障害者が業務を実施するために必要な施設及び設備を有する場所

・就労に必要な知識及び能力の向上のために必要な訓練等が行われる場所で、具体的には障害者総合支援法に基づく「就労移行支援事業」を実施する施設

・障がいの種類及び程度に応じて必要な職業準備訓練が行われる場所

・その他これらの類する場所

また、在宅就業障害者支援制度という名称ですが、勤務場所が自宅である必要は必ずしもありません。自宅の他にも、以下の場所が対象となっています。

・障害者が業務を実施するために必要な施設及び設備を有する場所

・就労に必要な知識及び能力の向上のために必要な訓練等が行われる場所で、具体的には障害者総合支援法に基づく「就労移行支援事業」を実施する施設

・障がいの種類及び程度に応じて必要な職業準備訓練が行われる場所

・その他これらの類する場所

※主に、就労移行支援事業所と就労継続支援B型事業所と考えていただいていいでしょう。ただし、在宅就業障害者に対して直接発注を行う場合は、事業主の事業所は上記のような場所に該当するとしても、在宅就業とは見なされず制度の対象から除かれますので注意して下さい。

特例調整金・特例報奨金の支給金額

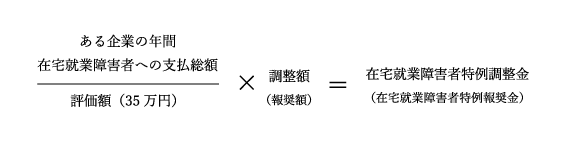

特例調整金の算出方法:「調整額(21,000円)」に「事業主が当該年度に支払った在宅就業障害者への支払い総額を評価額(35万円)で割った数」を乗じた金額になります。例えば在宅就業障害者への支払い総額が75万円の場合、「事業主が当該年度に支払った在宅就業障害者への支払い総額を評価額(35万円)で除して得た数」については、75万円を35万円で割った金額の小数点以下を切り捨てて2と算出されます。それに「調整額(21,000円)」を乗じればいいので、支給金額は42,000円となります。

以前はこの評価額が105万円でしたが、現在は35万円まで引き下げられています。したがって35万円以上の発注があれば特例調整金等が申請できるようになり、制度利用のハードルが大きく下がりました。

以前はこの評価額が105万円でしたが、現在は35万円まで引き下げられています。したがって35万円以上の発注があれば特例調整金等が申請できるようになり、制度利用のハードルが大きく下がりました。

特例報奨金の算出方法:「報奨額(17,000円)」に「事業主が当該年度に支払った在宅就業障害者への支払い総額を評価額(35万円)で割った数」を乗じた金額になります。こちらも後者については特例調整金と同様に小数点以下は切り捨てられます。申請できるのは35万円以上の発注がある場合となります。

2018年4月から障害者雇用制度の対象が広くなりましたが、障害者の在宅就業の認知は低いままで、今後の利用拡大が期待されています。障害者雇用制度は全般的に非常に複雑です。在宅就業障害者支援制度も、障害者雇用納付金制度の一部に位置づけられ、申請の条件等が複雑になっています。担当者はしっかりとその全容を把握しておく必要があります。

2018年4月から障害者雇用制度の対象が広くなりましたが、障害者の在宅就業の認知は低いままで、今後の利用拡大が期待されています。障害者雇用制度は全般的に非常に複雑です。在宅就業障害者支援制度も、障害者雇用納付金制度の一部に位置づけられ、申請の条件等が複雑になっています。担当者はしっかりとその全容を把握しておく必要があります。

詳しくは、高齢・障害・求職者雇用支援機構にお問い合わせください。